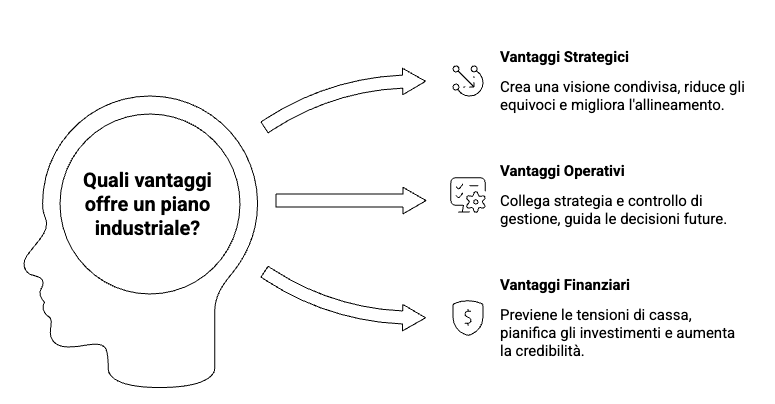

Il problema non è la mancanza di strumenti

Nelle PMI manifatturiere gli strumenti di solito ci sono: un budget, qualche KPI, forse una Balanced Scorecard o un piano industriale abbozzato. Il problema è che questi strumenti vivono separati — ognuno nel suo file, nella sua riunione, nella sua logica.

Il budget lo fa l’amministrazione a ottobre. I KPI li guarda il GM ogni tanto. Il piano industriale è un documento del 2022 che nessuno ha più aperto.

Risultato: la strategia dice una cosa, l’operatività ne fa un’altra, e il controllo arriva sempre troppo tardi per correggere la rotta.

Un management system è esattamente la risposta a questo problema: non uno strumento in più, ma il filo che collega tutti gli strumenti che hai già — in un ciclo continuo di pianificazione, esecuzione e verifica.

Cos’è un management system

Il termine “management system” indica il sistema con cui un’organizzazione governa se stessa: come definisce gli obiettivi, come li traduce in azioni, come misura i risultati e come usa quelle misurazioni per decidere cosa fare dopo.

In una PMI manifatturiera su commessa, un management system efficace risponde a tre domande in modo coordinato:

- Dove vogliamo andare? — strategia, mission, piano industriale

- Come ci arriviamo? — budget, OKR, piani operativi, processi

- Ci stiamo andando davvero? — KPI, reporting direzionale, analisi degli scostamenti, riunioni di revisione

La maggior parte delle PMI ha risposte parziali a ognuna di queste domande. Raramente le tre sono collegate in un ciclo che funziona in automatico, ogni mese, senza dover ricominciare da zero ogni volta.

Il ciclo del management system: come funziona in pratica

Il ciclo si compone di quattro fasi che si ripetono nel tempo — annualmente per la strategia, trimestralmente per la revisione, mensilmente per il controllo operativo.

1. Definisci la direzione (una volta l’anno)

Parti dalla mission, vision e valori per chiarire dove vuole arrivare l’azienda. Da lì costruisci il piano industriale con obiettivi concreti a 2-3 anni: mercati, margini, investimenti, organizzazione.

2. Pianifica l’anno (ottobre–novembre)

Traduci gli obiettivi del piano industriale in un budget annuale per commessa, funzione e area. Definisci gli OKR per ogni responsabile — pochi obiettivi, misurabili, con owner chiari. Usa la Balanced Scorecard per bilanciare obiettivi economici, operativi, di cliente e di sviluppo.

3. Esegui e misura (ogni mese)

Monitora l’avanzamento con i KPI aziendali definiti in fase di pianificazione. Aggiorna il reporting direzionale e tieni la riunione mensile con i responsabili: 3 domande, 60 minuti, decisioni scritte.

4. Rivedi e correggi (ogni trimestre)

Confronta i risultati con il budget e gli OKR. Analizza gli scostamenti significativi. Decidi se mantenere la rotta, correggere le priorità operative o aggiornare il piano. Questo è il momento in cui l’analisi SWOT torna utile: non come esercizio annuale, ma come lente per leggere cosa è cambiato nel contesto.

Perché nelle PMI manifatturiere su commessa questo ciclo è ancora più importante

In un’azienda che lavora su commessa, ogni commessa è un’unità economica a sé. Il margine cambia commessa per commessa, il carico di lavoro varia ogni mese, i costi diretti dipendono da variabili non sempre controllabili.

In questo contesto, un management system che funziona ha un valore specifico: permette al GM di tenere sotto controllo sia il livello strategico (stiamo crescendo nel modo giusto?) sia quello operativo (questa commessa sta andando come previsto?) senza dover scegliere tra i due.

Il collegamento concreto tra strategia e operatività passa attraverso il controllo di gestione attivo: non la contabilità a consuntivo, ma il monitoraggio in avanzamento del margine, dei costi e dei tempi — per commessa e per funzione.

Da dove iniziare se non hai ancora un management system strutturato

Non serve partire dall’alto. Nella maggior parte delle PMI manifatturiere il punto di partenza più efficace è il livello operativo — non quello strategico.

In pratica:

- Costruisci prima il reporting direzionale mensile — 5-7 KPI, una pagina di sintesi, una riunione fissa. È il punto di contatto tra esecuzione e controllo

- Aggiungi il budget annuale confrontato mensilmente con il consuntivo — così il reporting diventa comparativo, non solo descrittivo

- Chiarisci ruoli e responsabilità con la Matrice RACI sui processi core — così l’esecuzione ha meno attriti

- Formalizza la strategia con un piano industriale a 2-3 anni — anche sintetico, anche di 5 pagine — che dia direzione alle scelte di budget dell’anno successivo

Ogni passo aggiunge un livello di coerenza tra quello che l’azienda vuole fare e quello che sta facendo davvero.

La tua PMI ha gli strumenti, ma non sono collegati tra loro?

È il segnale più chiaro che manca un sistema di management,

non uno strumento in più.

In 30 minuti vediamo insieme quali pezzi hai già

e come collegarli in un ciclo che funziona.